年末調整をさらにもうちょい詳しく。保険料を払っている場合について(後編)

こんにちは。本木 ななです。

私とろくがお世話になっております。

2015/11/25の『年末調整をさらにもうちょい詳しく。保険料を払っている場合について(中編)』の続きです。

今回も引き続き、独身で扶養家族が居ないが年内に就職し保険にも入っていた(ので保険料控除を申告したい)場合についてです。

日にちが空いてしまいましたので、前回までのおさらいから。

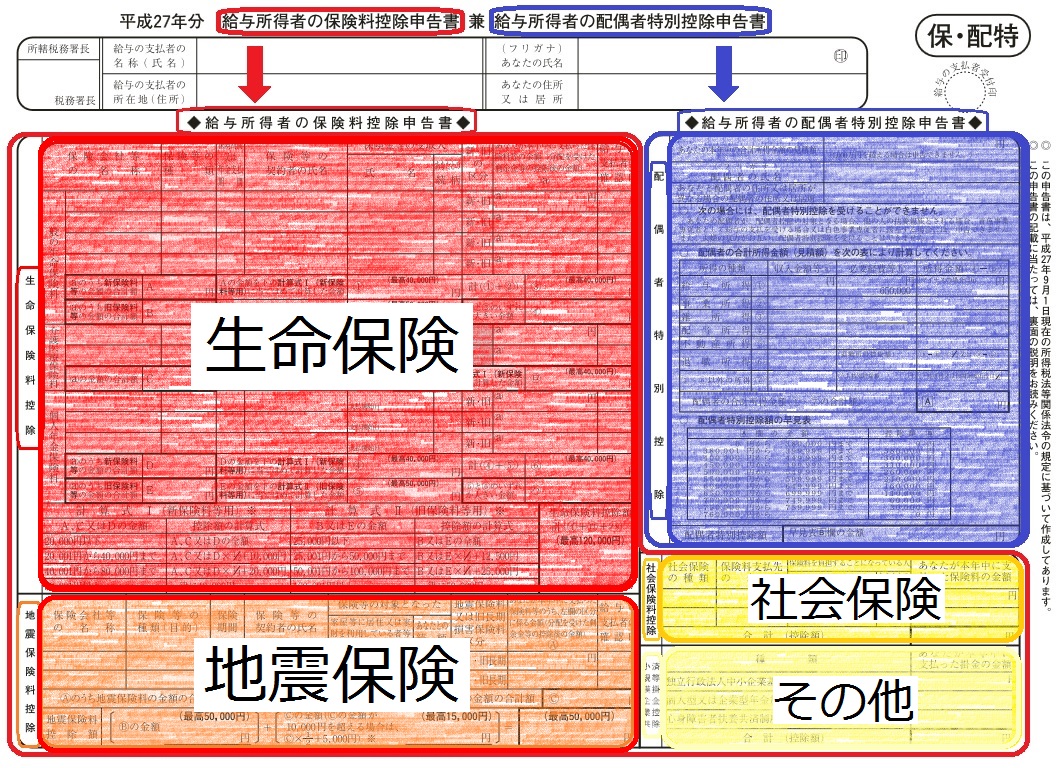

前回は赤枠「給与所得者の保険料控除申告書」内で左側の「生命保険」と「地震保険」(赤とオレンジ)の詳細のうち、「生命保険」について書きました。

(画像は国税庁ホームページの源泉所得税関係のページより頂いたものを使用しています。なお、画像はクリックで大きくなりますが同じ画面内ですので、戻るボタンで戻ってください)

まず前提条件を振り返ります。独身で扶養家族が居ないが年内に就職し保険にも入っていたという場合ですが、詳細は以下です。

- 正社員で転職歴ありのサラリーマン「ろく男」42歳。独身で扶養なし

- 今の会社には入社後1年未満、その前に国民健康保険や国民年金に入っていた

- 生命保険(普通の生命保険と個人年金と介護保険)と地震保険に加入

- 個人事業主の経験がない(小規模企業共済等掛金なし)

まず1番と4番より「給与所得者の配偶者特別控除申告書」の青い欄と赤枠「給与所得者の保険料控除申告書」内クリーム色の「その他」欄は記入の必要がありません。

2番より、赤枠「給与所得者の保険料控除申告書」内で右上黄色の欄「社会保険」に、入社前までに今年払った国民健康保険や国民年金を全額記入します。全額控除の対象となりますので、支払ったそのままの金額を素直に書いて頂いて結構です。

そして3番、赤枠「給与所得者の保険料控除申告書」内で左側の赤とオレンジの「生命保険」と「地震保険」について。この計算がちょっと複雑でややこしいです。

(つまり、記入は「赤」「オレンジ」「黄」の欄のみ)

ここからが今回の話になります。

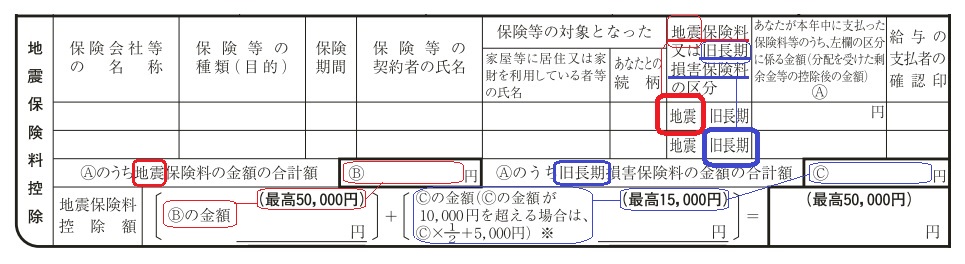

「地震保険」(オレンジ)の欄について。

まず、火災保険など地震保険以外の損害保険ですが、税制改正で平成19年分から損害保険料控除が廃止されました。

以前から加入している長期の損害保険で一部経過措置があります。そちらについては2015/11/20『年末調整をさらにもうちょい詳しく。保険料を払っている場合について(前編)』でも触れました。そちらもよろしくお願い致します。

上記より、一部の例外を除いて地震保険のみとなりました。

申告のための必要な書類については、生命保険の時と同様に「給与所得者の保険料控除申告書」と「地震保険料控除証明書」となります。

「給与所得者の保険料控除申告書」の地震保険の欄は以下です。

赤は地震保険料で、青は旧長期損害保険の経過措置項目に該当する損害保険料です。

計算式や限度額が異なりますのでご注意ください。

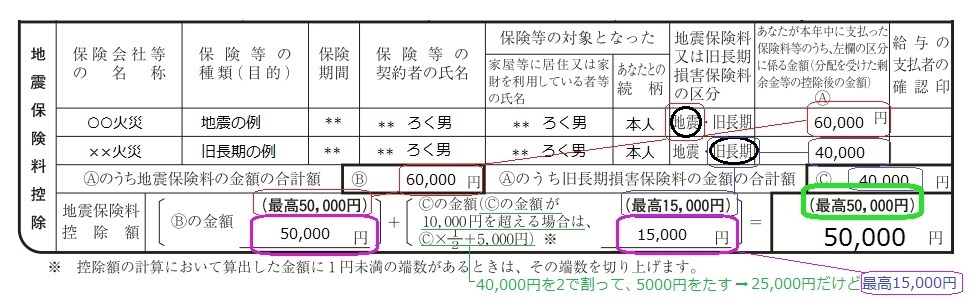

さて、ここで。

「ろく男」の入っている地震保険ですが、地震保険と経過措置に該当する損害保険の両方で、かつ両方とも非常に高額なものとします。

(つまり、いずれも限度額を超えるものとして、話をすすめます)

この場合で記入すると以下のようになります。

ここでも生命保険の時と同様に、計算に関係ないところは省略させて頂きました。

最後に地震保険と旧長期損害保険の合計金額と、最高金額(上限)50,000円の金額を比較します。

この場合は合計金額65,000円が最高金額を超えていますが、最高でもこの50,000円までしか控除できませんので、最高金額の50,000円を記入するということになります。

ここら辺は前回の「生命保険」と全く同じですね。

これで「給与所得者の保険料控除申告書」については終了となります。

ここまでお付き合い頂きまして、ありがとうございました。

参加しています。励ましのポチっとお願い致します。

↓↓↓

![]()

にほんブログ村

これからもがんばっていきます。

どうぞよろしくお願い致します。

この記事へのコメントはこちら