追記。注意することが発覚?!【円高&円安】今までのことを振り返ってみて思ったこと【金利VS.手数料】

こんにちは。本木 ななです。

私とろくがお世話になっております。

昨日の『【円高&円安】今までのことを振り返ってみて思ったこと【金利VS.手数料】』で、書いておかなければならないことがありました。

それは……

……米ドルではおすすめできない、ということです(泣)。

詳細は2016/06/28『【やっぱり衝動的】昨日までの結果と現在の状況【円高】』をお読み頂けるとありがたいのですが、あの時私は、

「豪ドルは米ドルより単位あたりの金額が安いし金利が高い、その代りに手数料も高いからあまり売買しようにもできない、だからあんまりハラハラしなくて済む、そう思って豪ドルにしたのに。

これなら初めから、米ドルにしておけば良かった。

単位あたりの金額も上がるけど。

金利も豪ドルに比べたら安いけど。

でも、手数料が安いから、豪ドルほど待たなくても良いよね」

と思って、うっかり買ってしまったのですが。

この米ドルの一番の問題は、

- 金利がそんなに高くない

ということです。

で、その割には、

- 手数料も安くない

のではないかと。

いや、安いですよ?

豪ドルに比べたら。

でも、そんな短期間で売却できそうなほどお安くはないと、私は思いました。

それではここで、もうちょっと詳しく。

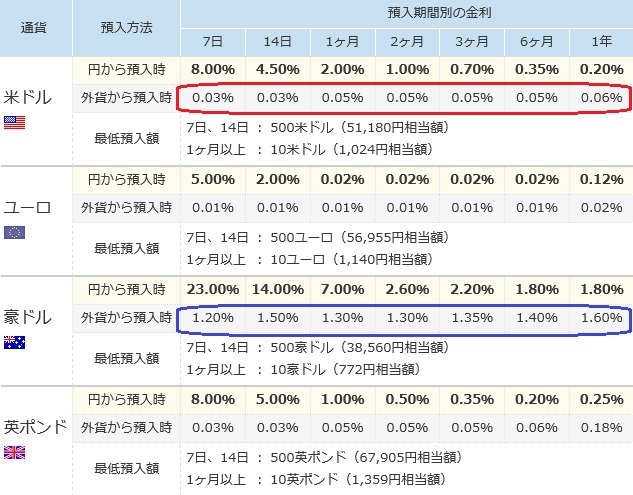

まず金利ですが、キャンペーンで一時的に高くなっているのは円⇒米ドルの時だけです。

満期になったものは米ドル普通預金に入りますが、そこから定期にした場合の金利はいまいちです。

手数料分を引いても米ドル高(円安)になったら円に戻すのですが、それまでドル⇒ドルで運用しようと思ったらこの金利になってしまいます。

そして手数料ですが、1米ドルあたり25銭と豪ドルの45銭に比べるとまだましですが、体感的にはそこまでラッキーと思うほどでもなく。

(他のリアル銀行だと1円とかなので安いと言えば安いのですが、ネット銀行だとジャパンネット銀行が5銭なので(米ドルの場合)……ちょっとなぁー、と思ってしまいました)

やっぱり「売買ではなく金利で何とか」という目的でしたので、そこは最も重視するところは『金利』ですよね。

となると、おすすめは……

……ランド(南アフリカ)?

えーっと、それは、さすがに怖いのですけれども(汗)。

あまりに怖すぎて、おすすめもできません(大汗)。

↓↓ポチッと押してもらえると、執筆の励みになります!!

ありがとうございました。

これからも頑張りますのでよろしくお願い致します。

{kind=link}

この記事へのコメントはこちら