リバランスで工夫するために取り入れる、バリュー平均法とは?

こんにちは。本木 ななです。

私とろくがお世話になっております。

以前『お金持ちになる方法とは』で、私が5資産(国内株式/国内債券/先進国株式/先進国債券/新興国株式)の投資信託をしていることを書きました。

そこで、普通の積立に加えてリバランスで工夫することに少し触れておりました。

が、先にドルコスト平均法のことを書いておきたかったので、リバランスの話を延期とさせて頂きました。

今回はついに、そのリバランスの話です。

私が何をやったかと申し上げると、それは

『バリュー平均法』

の考えを取り入れてやってみたのでした。

日本経済新聞の2015/1/11の記事もご参照ください。

その「バリュー平均法」ですが、これは米ハーバード大の元教授、マイケル・エデルソン博士が発表した方法だそうです。

「ドルコスト平均法」が、定期的に毎回同じ金額だけ買っていくのに対して、「バリュー平均法」は買う金額が変わります。

それどころか、場合によっては売る時もあります。

それはどういうことかと言いますと。

その前に、ここで前回の「ドルコスト平均法」の利点をおさらいしましょう。

『安い時はより多く、高い時は少なめに買うことができる』

ということでした。

「バリュー平均法」はこの「ドルコスト平均法」の利点を、投資金額を変えることによってより強化したものです。

つまり、

『安い時は金額を増やしてもっと多く、高い時は減らしてもっと少なめに買う』

ということになります。

場合によっては売る時もあるというのは、株価が想定よりもはるかに高くなった時の話です。

なら、何時その増減を行うかと言えば、基本的には毎回です。

と申しますのは、

- 「ドルコスト平均法」は、投資する金額を一定にする

のに対して、

- 「バリュー平均法」は、時価で一定にする(ように投資金額を変える)

ものだからです。

つまり、その時の金額が目標の金額に比べて高いか安いかによって、今回投資分の金額が決まるからです。

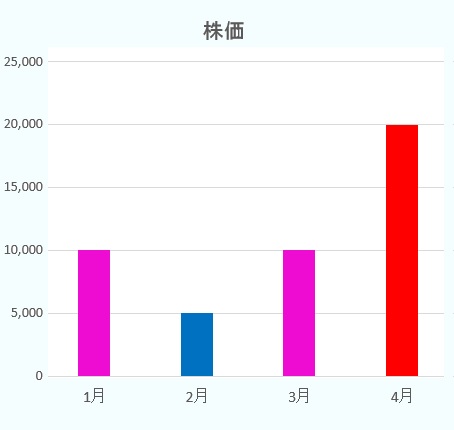

例として、以前の記事と同じ条件でお話しします。

その一、株価の変動がない場合について。

ものすごく人気のない株でほとんど変動がなく、いつ買ってもずっと1万円でした。

すると、

- ドルコスト平均法・・・1万円 × 4ヶ月 = 4万円

- バリュー平均法・・・1万円 × 4ヶ月 = 4万円

となり、同じになります。

その二、下記のような変動があった場合について。

すると、

- ドルコスト・・・1万円 × 4ヶ月 = 4万円

- バリュー・・・1万円+1.5万円-1万円-2万円 = -0.5万円

(ここでバリュー平均法についてもう少し詳しく説明しますと、この場合は時価で毎月1万円投資しているようにするわけですから、

1月は1万円。そのまま1万円分買う。

2月は先月の分が0.5万円分になってしまっているので、2万円分買うにはあと1.5万円買わなければならない。

その場合は株価0.5万円を2万円分買っているので4単位買っていることになる。

3月は1万円で4単位ということは、4万円。この月は3万円投資する月なので、1万円売らなければならない。

すると、3単位で3万円となる。

4月1単位が2万円だから3単位で6万円。この月の投資金額は4万円だから、2万円売らなければならない。

すると、2単位で4万円となる)

あれ?

-0.5万円?

ということは、この時点で投資金額は既に0円になっています。

それどころか、さらに5000円の利益が出ていることになりますね。

ということは

- ドルコスト・・・4万円投資して、9万円(元金の2.25倍)で5万円の利益

- バリュー・・・2.5万円投資して、4万円+3万円(元金の2.8倍)で4.5万円の利益

となります。

ここまでの話だと「バリュー平均法ってすごい!」で終わりですが、もちろんそんなに良いことだけではありません。

この一ヶ月後に、この株が暴騰して10倍になったと仮定しましょう。

するとどうなるか。

1番のドルコスト平均法では4月の時点で9万円分全部投資しています。

2番のバリュー平均法では4月の時点で投資しているのは4万円分だけです。

ということは

- ドルコスト・・・9万円 × 10 =90万円

- バリュー・・・4万円 × 10 =40万円

損してるやん!

と、思いませんか。

いや、得していますけど“普通に何も考えずに一定金額を毎月買った方がもっとお得だった”ということになりますよね。

さらにもっと言うなら、この場合は結果的に得しているからまだましな方です。

“バリュー平均法を始めてから下落が続き、回復しないまま途中でお金が尽きたがさらに下落している”という場合が一番悲惨です。

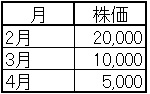

例として、上記2月~4月を逆向きにして計算してみましょう。投資金額などは同じとします。

2月は1万円分買うので、0.5単位。

3月は0.5単位で0.5万円しかないので、この月は1.5万円分買う。

すると、2万円で2単位。

4月は2単位で1万円分しかないので、この月は2万円分買う。

すると、3万円で6単位。

4月の時点で、4.5万円投資して時価3万円です。

この時点で1.5万円損してます。

(ちなみにドルコスト平均法だったなら、投資した金額は3万円で済んでいます。まだましです)

この後上がれば良いのですが、不幸なことに下落が続いて回復しなかった場合、困ったことになりますよね。

結論と致しまして。

バリュー平均法のメリットは

- 投資したお金の効率が良い

ということになります。

しかし一方で、

- 実際の投資金額をあらかじめ計算できない

というデメリットがあります。

また、個人差があるとは思いますが、

- 手間がかかる

のを嫌う方も居られるかと思います。

さて、実は私もかなりのめんどくさがりなので、毎月これをやらなければならないのは苦痛でした。

また、いろいろ調べてみてわかったのですが、四半期ごとにされている方も多いようでした。

(バリュー平均法について日本で一番有名な、I-O ウェルス・アドバイザーズ 代表取締役社長 岡本 和久 さんも四半期ベースとしておられるようです)

そこで、私も四半期にしようかと考えました。

そもそもリバランスは年に一回とか半年に一回とか、多い場合で四半期に一回ですので。

四半期に一回というのは手間も軽減されるし、バランスも良いような気がします。

ですが、

「実際に自分自身で、基本的な方法を試した上で判断した方が良い」

ような気もします。

他の誰でもない、私のお金ですからね。

しかし毎月ってかなり面倒なような気もしますし、どうしたものかと。

悩みに悩んだ末に決断し、やってみた結果については、また次回以降とさせて頂きます。長くなりますので。

参加しています。励ましのポチっとお願い致します。

↓↓↓

![]()

にほんブログ村

これからもがんばっていきます。

どうぞよろしくお願い致します。

この記事へのコメントはこちら