追記)初心者または正社員のサラリーマン&OLの方へおすすめ。インデックス投信

こんにちは。本木 ななです。

私とろくがお世話になっております。

今回は2017/09/21『初心者または正社員のサラリーマン&OLの方へおすすめ。インデックス投信』の追記です。

この記事で

・・・・・・すぐに物足りなくなるかも(汗)。

と書きましたが、その“物足りなくなってしまった”方への追記となります。

“物足りない”にもいろいろあるとは思うのですが、ここでは

「他に何かできることがあったら是非やりたい」

かつ

「できるだけ損をしたくない」

という方とさせて頂きます。

つまり

「もっと利益が欲しい」

という方には不向きですので、ご注意ください。

それでは本題です。

この方法はまず、リバランス用のお金を多めに用意するところから始まります。

そのため、毎月の投資金額がその分だけ少なくなります。

リバランスは年一回、他のお金は「特定の資産が下落を続けた時に買い増しをする時」に使います。

ちなみにこの「特定の資産が下落を続けた時に買い増しをする時」がその年には全然来なかったら、リバランスの時に多めに資金を投入してください。

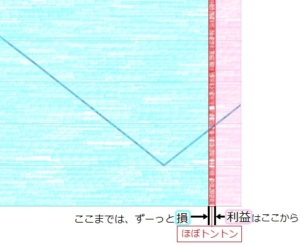

まずは2017/09/20『【投資が初めてor忙しい方へ】ななおすすめの本『終わりで大きく儲かる「つみたて投資」(講談社+α新書)』星野泰平著』より、以下の画像をごらんください。

上記リンク先で紹介した本では、買い始めた価格から大きく下落していても儲かる場合について書かれています。

それは売却時のタイミングにちょっと上がったところを狙うというものですが、そのタイミングまではずっと損を抱えている状態となります。

この間に、もしもお金が必要になったらちょっと困りますよね。

当たり前の話ですが、できるだけ損をしている期間が少ないのに越したことはないと思います。

そこで私は上記の「この形」を利用して、もう少し小刻みに買い増しと売却を行うと良いのではないかと考えました。

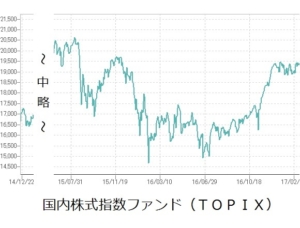

一例として国内株式指数ファンド(TOPIX)のチャートをご覧ください

画像は三井住友銀行公式Webサイトより。

この期間内に上記の「この形」はいくつ隠れているでしょうか?

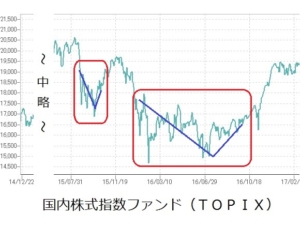

<解答例1>

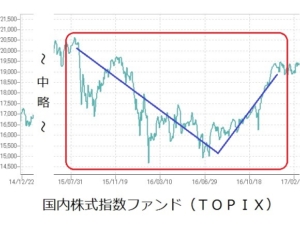

<解答例2>

どちらも正解です。

というよりも、最終的には人それぞれという話になります。

始めた時期や何日に積み立てるかなどによって、評価損益がマイナスになる時が変わりますので。

評価損益がマイナスに転じたらまずはチャートを確認し、その下落が長引きそうなのかどうかを考えます。

しばらく様子を見て、これはどう考えても当分上がらないだろうなと思ったら、投資金額をほんの少し引き上げます。

例えば1万円⇒1.1万円など。

そしてその金額で毎月投資を続けて、ちょっと上がったところで引き上げた金額分の売却を検討します。

その際には以下の点にご注意ください。

- 指値ができない。値段がブレても利益が出るかどうか?

- 商品によっては、売却は1万円からなどの条件がある

(・・・・・・って、ごめんなさい。2番は最初に確認しておかなければならないことでした。先にこの点を確認してから、もしご興味があればやってみてください)

そして、売却できると判断したら引き上げた分のみ売却します。

嬉しいことに引き上げた分の金額だけを売却しても投信口数は増えているんですよね。ちょっとだけですけど。

これがドルコスト平均法のありがたいところです。ありがたやありがたや。

引き上げ分を売却したお金は再び、リバランス用のお金に戻します。

あとはこれを繰り返すだけです。

私自身、投資信託の運用部分はこの方法をやっております。

結果から申し上げますと、この方法だと確かに損益がマイナスになる期間は圧倒的に少なくはなります。

ほぼ同じ時期にインデックス投信を開始して全然アレンジしていないろくと比べると一目瞭然です。

しかしトータルで見ると、明らかにろくの方が儲かっています。投信部分は。

何故かと言いますと、私の方法ではどうしても待機資金が多くなってしまうからなんですよね。

その分実際に投資している金額がやや少ない状態になり、そこである日市場が全体的に明るくなって突然日本債券以外が大幅に値上がりすると

「ちっ!」

とか思ってしまいました。

これは仕方がない話なのですが。

(そこで、その待機資金をどないかしようと思って、一度はダダ損ぐるぐる巻きで退場していた株に手を出して現在に至ります)

まとめますとインデックス投信で可能な限り儲けたいのであれば、何もできない物足りないオーソドックスなものが一番です。

しかし長期間の含み損がどうしても耐えられず、途中で売ってしまいそうだという方についてはこの方法がおすすめです。

↓↓ポチッと押してもらえると、執筆の励みになります!!

ありがとうございました。

これからも頑張りますのでよろしくお願い致します。

{kind=link}

この記事へのコメントはこちら