年末調整をさらにもうちょい詳しく。保険料を払っている場合について(前編)

こんにちは。本木 ななです。

私とろくがお世話になっております。

昨日『年末調整をもうちょっと詳しく。扶養家族が居る場合について』の続きです。

本当は今回で全部終わらせたかったのですが、長くなりましたので2回に分けることにしました。

前回は、既婚で扶養家族が居るが転職歴はないし保険は全然入っていないサラリーマン、という方の場合で書かせて頂きました。

今回は、独身で扶養家族が居ないが年内に就職し保険にも入っていた(ので保険料控除を申告したい)場合について、書こうと思っています。

まず、提出書類は申告書の他に、申告したい保険料を支払ったことを証明する書類が必要となります。記入時にも必要ですので、それらを用意してから書きます。

そちらの証明する書類についての詳細は、後編で書かせて頂きます。

申告する書類についてですが、この場合の申告書類は2枚必要になります。

本人の名前と住所などを記載した「平成27年分 給与所得者の扶養控除等(異動)申告書」と、もう1枚の払った保険料についての申告書が必要になりますので。

その申告書が、今回の「平成27年分 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」となります。

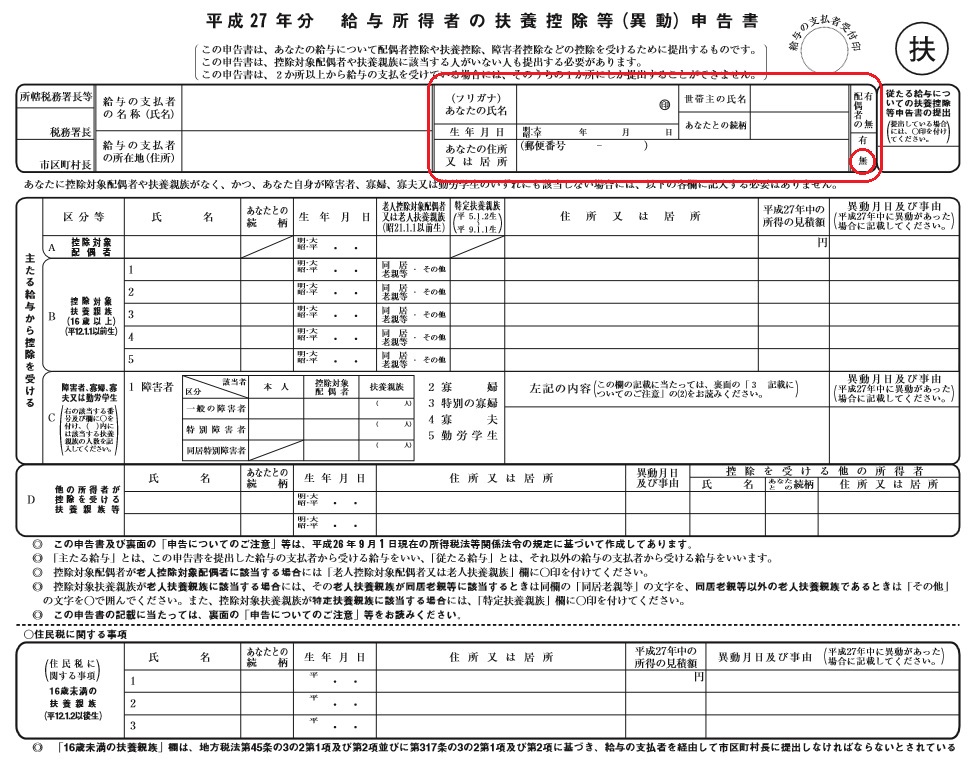

ここでまず、1枚目の「平成27年分 給与所得者の扶養控除等(異動)申告書」の書き方ですが、これは2015/11/16『年末調整(会社でする)VS.確定申告(自分でする)! マイナンバーはどうなる?』のものと同じになります。

以下の画像をご参照ください。

(画像は国税庁ホームページの源泉所得税関係のページより頂いたものを使用しています。なお、画像はクリックで大きくなりますが同じ画面内ですので、戻るボタンで戻ってください)

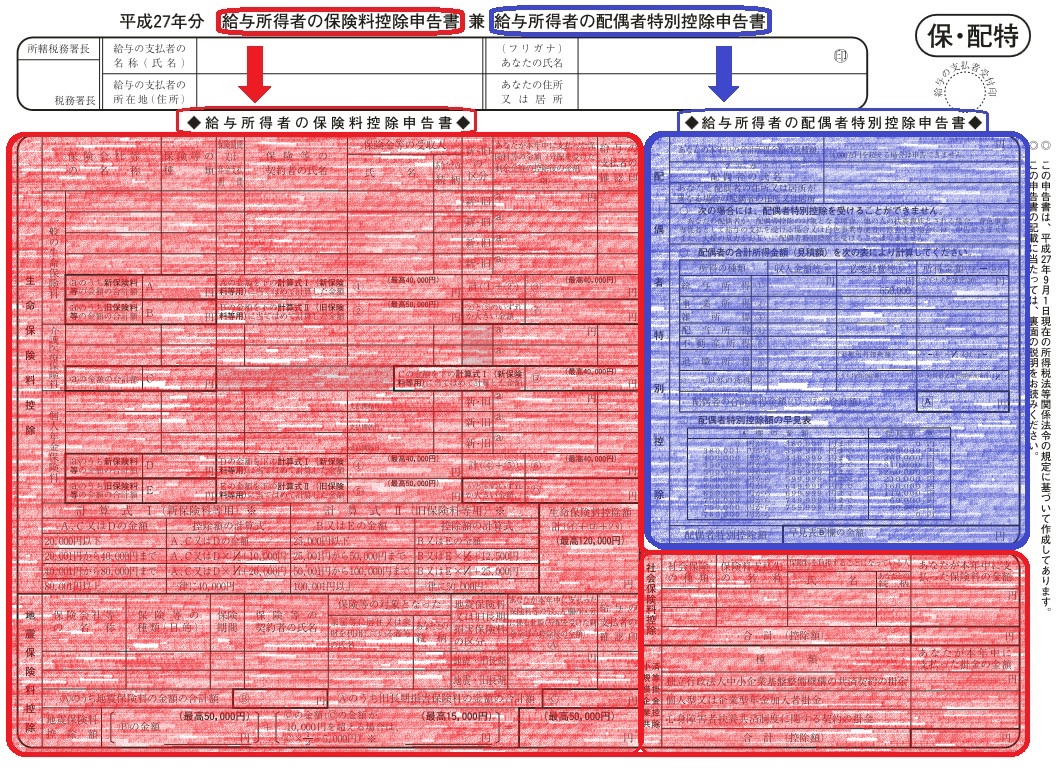

そしてもう1枚の「平成27年分 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」に、支払った保険料についての申告をするのですが、前回も少し触れましたがこの申告書は「兼」となっています。

これは「給与所得者の保険料控除申告書」と「給与所得者の配偶者特別控除申告書」という2枚の申告書が兼ねられているのですが、半分こではありません。

ざっと7割以上が「給与所得者の保険料控除申告書」です。

そしてこの「給与所得者の保険料控除申告書」をよく見ると。

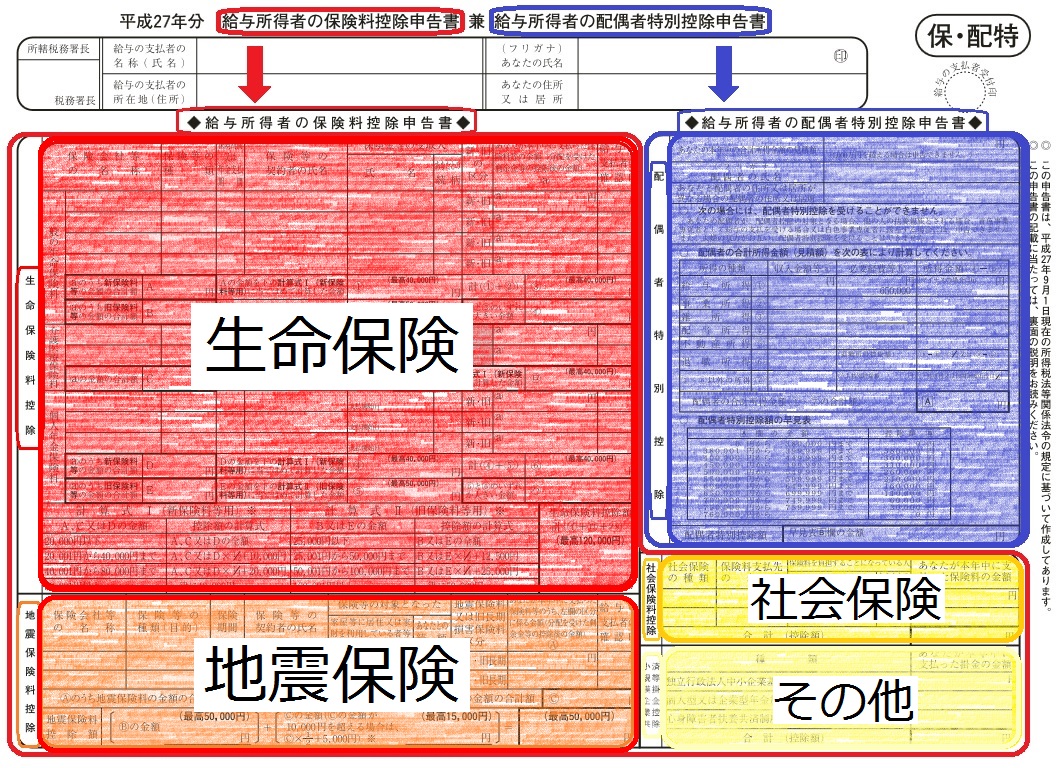

こんな感じでわかれています。

ほとんどの人は左側2つの「生命保険」と「地震保険」に記入する機会が多いと思います。

右側のうち「社会保険」は、転職時に期間が空いてしまってやむを得ず自分で国民健康保険や国民年金に加入した場合などに使用します。

子供が20歳を過ぎても学生だからということで、子供の国民年金保険料をかわりに支払ってあげたお父様お母様も記入(申告)できます。

その下の「その他」ですが、正確に言えばこれは「小規模企業共済等掛金控除」の欄で、ざっと言えば個人事業主の退職金の掛け金をここに記入します。もう少し正確に言えば「個人事業主が事業を廃止した場合に、退職金に代わる共済金を受けるために払い込んだ掛金等の控除」となります。ウィキペディアより。

頻度の低くて狭い、地味ぃ~な右側の欄ですが……。

何とこの欄は2つとも、記入した金額がまるまる100%全額控除の対象となります。やったね!

左側の欄は残念ながら全額ではありません。

保険の種類や総額、いつ加入したかなどでその割合が異なります。

さて、ここから。

いよいよ記入例に入ります。

今回の場合は、独身で扶養家族が居ないが年内に就職し保険にも入っていたという場合ですが、詳細を以下とします。

- 正社員で転職歴ありのサラリーマン「ろく男」42歳。独身で扶養なし

- 今の会社には入社1年未満、その前に国民健康保険や国民年金に入っていた

- 生命保険(普通の生命保険と個人年金と介護保険)と地震保険に加入

- 個人事業主の経験がない(小規模企業共済等掛金なし)

まず1番より、配偶者が居ないので「給与所得者の配偶者特別控除申告書」の青い欄はまるまる記入の必要がありません。

そして4番より、小規模企業共済等掛金がないので赤枠「給与所得者の保険料控除申告書」内でクリーム色の「その他」欄も不要です。

2番より、赤枠「給与所得者の保険料控除申告書」内で右上黄色の欄「社会保険」に、入社前までに今年払った国民健康保険や国民年金を全額記入します。全額控除の対象となりますので、支払ったそのままの金額を素直に書いて頂いて結構です。

3番より、赤枠「給与所得者の保険料控除申告書」内で左側の赤とオレンジの「生命保険」と「地震保険」について。この計算がちょっと複雑でややこしいです。

しかしこの3番に、そもそも記入(申告)ができないものがありますので、先にそれを書いておきます。

- [1]保険期間が5年未満などの貯蓄性の強い保険

- [2]火災保険など地震保険以外の損害保険(一部を除く、詳細は以下)

[1]番について。

そもそも保険料控除は控除される理由が“保険だから”というものです。当たり前ですけども。

それ故に“保険は長期間にわたってかけるものなのに5年未満て何それ? 貯蓄ちゃうの?”と、ざっと言えばそういう理由らしいです。

なお、生命保険会社が出している生命保険料控除証明書は“控除ができる”という証明につき、控除できない保険には送らないとのことです(が、郵便事故等で送られなかったことも考えられますので、念のため保険会社に確認することをおすすめします)。

[2]番について。

税制改正で平成19年分から損害保険料控除が廃止されたためですが、経過措置があります。

以下、国税庁のNo.1145 地震保険料控除のページより引用します。

平成18年の税制改正で、平成19年分から損害保険料控除が廃止されました。

しかし、経過措置として以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができます。

(1)平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

(2)満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

(3)平成19年1月1日以後にその損害保険契約等の変更をしていないもの

引用ここまで。

この条件をすべて満たすものに関しては、例外的に記入し申告できます。

長くなりましたので、ここからは後編に書かせて頂こうと思います。

次回は、赤枠「給与所得者の保険料控除申告書」内で左側の「生命保険」と「地震保険」(赤とオレンジ)の詳細についてです。

参加しています。励ましのポチっとお願い致します。

↓↓↓

![]()

にほんブログ村

これからもがんばっていきます。

どうぞよろしくお願い致します。

この記事へのコメントはこちら