続)日本のGDPを増加させる方法は、これだ!

こんにちは。本木 ななです。

私とろくがお世話になっております。

前回では、中国の話を書きましたが。

アメリカも同様であり、そのアメリカのことを教えて頂いたのがレイ・ダリオ氏の動画でした。

(字幕は英語ですが、ナレーションは日本語です)

アメリカにはクレジットが非常に多くて、現金の比じゃないんですよね。

上記の動画でその部分を静止画にして、切り出すと以下のようになります。

アメリカの「クレジット(信用)」の総額は約50兆ドル、お金は約3兆ドルとのこと。

ここら辺の話にご興味ある方は、以下の過去記事もよろしくお願い致します。

『後編)アメリカでは「信用」で借りた履歴のない人にお金を貸してくれません。借りていないって良いことではないの?』

そして「信用」で借りたお金で、起業する人がたくさんいます。

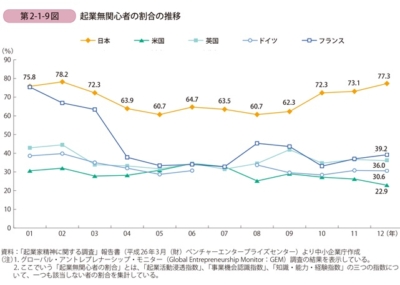

前回「中小企業庁」からお借りした「起業無関心者の割合の推移」のグラフをご覧ください。

やっぱり、アメリカが一番少ないですよね、起業無関心者の割合が。

もちろん、全員が成功するというわけではありませんが、たくさんの人が挑戦しているとその分成功する人も多くなりますよね。

前回の中国も、今回のアメリカも。

日本の先を走るこれらの国はいずれも、まず自分を「信用」して挑戦し、その自らの持つ「信用」でお金を借りて、商売する人が多いです。

ですがここでふと思ったのですが、日本だって昔から個人にお金を貸してくれてはいましたよね。

昔は「サラ金」(「サラリーマン金融」の略称)って呼んでいた、消費者金融です。

しかしその「サラ金」って、読んで字の如く「サラリーマンとしての信用でお金をかしてくれる」という話でした。

つまり「どこの会社に勤めていて、その会社は大きく業績は良いのか、あるいは本人の勤続年数はどうか」などです。

これが非正規雇用だとかフリーランスだとかとなりますと、貸してもらえるお金の金額がかなり減ってしまいますよね。

ということは、日本の「信用」は会社に偏っていて、所謂サラ金ではサラリーマン、つまり労働者としての「信用」によって融資されるのであって、それがその個人の「信用」によるアメリカや中国と決定的に違うところです。

アメリカや中国で使用される信用スコアはその個人の「信用」であり、会社や労働者といった供給側でなく客側の「信用」もかなり評価してくれるわけです。

(日本でも延滞などがあれば評価ダダ下がりですが、ちゃんと返した時にその分評価を引き上げてくれるのかと言えば、さほどでもなく……少なくとも中国ほど積極的に評価してくれて早く借りることはできません。

ここら辺の話にご興味ある方は、以下の過去記事もよろしくお願い致します。

『前編)日本はヤバい。相当ヤバい。でも、皆あんまり気付いていないのは何で?!』)

そしてもう一つ、日本人の「信用」は国や政府に向けられている割合が、かなり大きいと思います。

これは地理的かつ歴史的に見て、仕方がないことでもあります。

何故なら、自然災害がやたらに多いからですね。

災害時には政府や他者の救助を「信用」して待つ、あるいは他の被災者を救助するために政府や他者を「信用」し協力する、ということが不可欠だからです。

そして災害が多いからこそ、現金の比率が高くなりがちにもなります。

しかしこれらは災害時の話であり、平常時の話ではありません。

平常時には、政府よりもまずは自分を「信用」する必要があります。

これはすなわち、何かあった時に政府の悪口を言うだけで終わらせず、自分にできることは何か、自分はどうすれば良いのかを考えて行動することが該当します。

(もちろん悪いところを確認するのは良いですが、最初から最後までそれだけで終わるのは避けるべきでしょう)

政府の悪口を言うことしかしないというのは、それだけ政府を過剰に「信用」し、依存しているということではないかと。

……とはいえ……やっぱり政府もあかんよなぁー。

確かに災害が多いから、日本人はそういう堅実過ぎるぐらい堅実な人が多くなりがちですけれども。

そこを何とか「起業や投資などでもっと挑戦しようと言う」とか、あるいは「挑戦して失敗しても、挑戦すること自体が素晴らしいことだともっと言う」とか、あるいはさらに「その失敗をどう活かしたら良いかという相談窓口を設ける」とか、いろいろやって欲しいところではあります。

何と言うか、危機感が足らんような気がするんよね。

……って、私が一番、政府の悪口言うてるやーん。笑。

↓応援よろしくお願い致します!

![]()

![]()

ありがとうございましたm(_ _)m

これからも頑張りますのでよろしくお願い致します!!!

この記事へのコメントはこちら