楽天銀行の普通預金の優遇金利が下がるとのことで、思い出した経済圏の話

こんにちは。本木 ななです。

私とろくがお世話になっております。

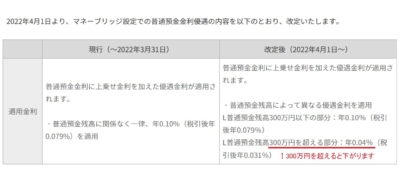

来月から、楽天銀行のマネーブリッジ設定での普通預金金利の優遇金利が改定され、上限300万円が設定されます。

画像は楽天銀行の公式サイトより頂きました。

詳細はこちらのページをご覧ください。

残念なお話ですけど、仕方がないですね。

何か電話の方が大変みたいですが、経済圏のためには欠かせないものですから。

ですがもうちょっと参入のタイミングが前だったなら、ここまでしんどい思いはされていなかったような気がしないでもないですけれども(大きなお世話ですが)。

何でこの記事を書こうと思ったかと言いますとですね、先日以下の記事を拝読致しましたので。

朝日新聞デジタル内の加谷珪一氏の記事です。

上記リンク先の記事で、以下のような記載がありました(引用させて頂きます)。

単なる商売と資本主義の最大の違いは、富が有限か無限かという点に集約されます。

単純な商売しか存在せず、資本主義が発達していない地域では、富は有限ですから、人々はその富を奪い合うことになります。

強引な手段を使ってでも、他人の富をたくさん奪った人が、お金持ちになれるという図式です。

一方、高度に資本主義が発達した世界では、人から富を奪わなくても富を作り出すことができます。

「単純な商売」とは「需要(お客さん)VS.供給(業者さん)」ですよね。

それに対して「高度に資本主義が発達した世界」の一例では「経済圏」が挙げられるのではないでしょうか?

例えば不動産の場合なら、ある物件を安く買って高く売ったら差額が儲けとなって前者となります。

それに対して、買った物件を保有し賃貸で貸し出すと、家賃が毎月ずっと入ってくる形になります。

それを複数の物件で行い、何だったら一階にコンビニとか飲食店などにも入ってもらうと、ちょっとした経済圏ができますね。

今回の楽天銀行の改定は残念ですが、それでも大手都市銀行の金利よりは高くてありがたいのは確かです。

何でこんなに金利を高く設定できるのかと言いますと、それは楽天「経済圏」だからということになります。

楽天銀行単独ではなく、楽天証券とのマネーブリッジ設定によって、この金利となっているわけですけれども。

もっと言えば、楽天市場の決済やクレジットカード等も含めた経済圏を形成しているからこそできることです。

それ故に大手都市銀行を始め、このようなお客さんの囲い込みのできない銀行では、無理なことなんですよね。

そう言えば、以前私はこんな記事を書いていました。

『怖い時代になりました。なんと、大手都市銀行にも騙されるかも?!』

2018/02/20の記事で「エッセイストの鳥居りんこ氏のお母さまが、大手銀行に騙されて3000万円分の投資信託を購入させられて2000万円以上の損失を出された」という話を書いていました。

これは「単純な商売」つまり「需要(お客さん)VS.供給(業者さん)」の形になっているのではないでしょうか。

それで年齢の高いお年寄りをターゲットにして、一人のお客さんからたくさんお金を儲けようとして、こうなったと。

プロ中のプロの天下の大手都市銀行が、単純な商売でお客さんからお金を毟り取ろうとするなんて情けない話ですね。

もちろんこれは昔の話であり、今はもうやっていないと思いますけども。

ま、楽天さんと違って、経済圏が形成できないから……って、あ、あれ?!

……三井に住友、三菱……。

元々は財閥じゃ~あ~りませんか。

(そう言えば、チャーリー浜さん、もう亡くなられていましたね)

やろうと思えば、経済圏を作ることはできたのではないでしょうか???

元はと言えば、三井高利に岩崎弥太郎に住友政友に安田善次郎……どうにかすればどうにかなったんじゃないですか???

三井高利と言えば、現金掛値なし。

岩崎弥太郎と言えば、大河ドラマでおなじみ(笑)。

住友政友と言えば、南蛮吹きといわれる銅精練の技術を開発した……のは、政友の義兄蘇我理右衛門でしたが(住友では業祖としているらしい)。

安田善次郎と言えば、金融財閥として有名……って、みずほ銀行って昔よりしょぼくなってませんか(←こらー!)。

いずれも日本の経済を大いに引っ張ってくださった、すごい偉人揃いですよ?!

それが今の時代になって、日本の足を引っ張るようなことをするなんて……て、すんません、これは言いたかっただけですけども。

話を戻しますと、単純な商売であるどころかお年寄りを騙したも同然のやり方で、酷い商品を(担当部長氏が「自分だったら、正直なところ買いません」と言うものを)販売するとか、あり得ないのではないでしょうか。

もちろん、今はもうそんなことしていないとは思いますけども。

(でも、「信用」ならんよね。

お金って「信用」が大事じゃないですか。

これからはお金の金額だけでなくて「どういうものを売った」とか「どうやって稼いだ」とか、そういうのがデータとして可視化された状態で、お金がぐるぐるぐるぐる回っていく世の中になっていきますから。

既にクレジットカードやポイントがその形になっていますけど、いずれはそこに暗号資産等も入ってくるでしょうね。

大手都市銀行さんには、三井高利に岩崎弥太郎に住友政友に安田善次郎の時みたいに、今回も日本の経済を引っ張って欲しかったのですけれども。

残念です)

※今回の記事を書く際にはウィキペディアさんのお世話になりました

この記事へのコメントはこちら