後編)独身で非正規雇用でも資産2000万円ぐらいならイケます。ななおすすめの方法

こんにちは。本木 ななです。

私とろくがお世話になっております。

前回『前編)独身で非正規雇用でも資産2000万円ぐらいならイケます。ななおすすめの方法』の続きです。

この前回書いた時に楽天証券と楽天の出している投信を全力でおすすめしましたが、私自身はやっていません。

ちなみにろくは楽天証券でポイントも含めて既に投信を始めています。

何故でしょうか?

理由は以前に書いていました。

2015/11/12『激白! 投資信託の手数料(信託報酬)で激安なものが登場したのに、何故?』

相続のことを考えたから、というのがその理由です。

詳細についてはリンク先の記事もご覧頂けると嬉しいですがざっと書きますと。

私とろくが同時にこの世を去った場合は、お互いの親が相続することになります。

ろくの父親であるお義父さんは野球ファンなので、楽天なら証券でも銀行でもわかってもらえます。

また、お義母さんはテレビが大好きなので、CMを頻繁にやっているという理由でカブドットコム証券もご存じでした。

しかし、私の母はそうではありません。

野球もサッカーも興味ないしテレビもほとんど見ません。

母が相続できたのは誰もが知っているメガバンクである三井住友銀行の資産だけ・・・・・・ということになってしまう、かも?

またそれ以前に、口座が増えると管理するのが面倒くさくもなりますし。

てなことを考えた私は楽天証券の口座を開くことなく、今の三井住友銀行でいろいろやってみることにしました。

というわけで今回は、私と同じように「既にインデックス投信を行っており、これ以上新しい口座は増やしたくない」という方におすすめです。

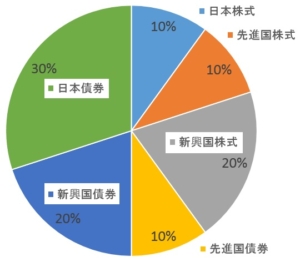

では、具体的に何をどうしたのかと言えば、毎月購入する投信の内容を以下のように変えたわけです。

(今まで買って持っている分はそのままです。売却等はしませんでした)

1.まずは今まで購入していた国内外のリートをやめて新興国株式に戻すことにしました。

2.日本株式と先進国株式と先進国債券の比率を下げ、新興国債券を新たに加えました。

3.日本債券の比率を上げて調整し、結果は以下のようになりました。

要するに、新興国の株と債券を多めに買うことにしたわけです。

ただしあまりにも新興国ばっかり増やしたことでリスクも増大してしまったので、日本債券の比率を上げておきました。

この日本債券は急激に下げた時のリバランス時に効果を発揮すると思います。

かなりいじくってしまいましたが、これだけいろいろ変えると満足感が出てきました。

「あー、本当は楽天であの投信したいんだけどなー」

という気持ちが、どこかへふっ飛んで行ってしまいました(^_^)

前回も少し書きましたが、私はこれから新興国が上がってくると考えています。

そこでリートをやめて全部新興国株式に戻し、先進国債券を削って新興国債券を加えることにしたのです。

新興国は上がります。割と自信があるんだなこれが。

何でそう思ったかの詳細については、次回以降に書いておこうと思っています。

↓↓ポチッと押してもらえると、執筆の励みになります!!

ありがとうございました。

これからも頑張りますのでよろしくお願い致します。

{kind=link}

この記事へのコメントはこちら