人類最大の発明である「複利」を、できるだけ利用するためには?!

こんにちは。本木 ななです。

私とろくがお世話になっております。

※カテゴリー「若年層ver」についてはこちら

今回の元ネタは以下の話です。

『人類最大の発明である「複利」を利用し見える化する方法とは?!』

『追記)人類最大の発明である「複利」を利用し見える化する方法とは?!【ろくがダメ出し】』

それではよろしくお願い致します。

|

「複利は人類最大の発明」と言われることがありますが、これを言い出したのはあのアインシュタインらしいですよ。すごいですよね、複利って。 |

|

ま、確かに。複利がものすごく良いものってことはわかっちゃーいるけど、その力を認めた人がものすごーくすごい人なら、さらに説得力が増し増しですなぁー。 |

|

そうそう。だけどこの複利の力をできるだけ使おうとすると、具体的にはどうやったら良いのかが今一つよくわからないですよね。 |

|

あー、まぁーねぇー。て、その前に、複利の何がどうすごいのかっていうのはまとめておいた方がええんちゃうか? |

|

あ、それはそうかも。まず複利は単利に比べるとより多くの金利がもらえますが、これは「元本に(既に発生済の)金利が組み込まれて元本がさらに拡大する」ことでそういう結果となります。 |

|

単利は元本部分はそのままやからなぁー。金利が固定で単利の場合、元本が一定だからもらえる利子は常に一定で増えへんっちゅーことや。当たり前やけど。 |

|

そうそう。というわけで、これも当たり前の話ですが、金利が高ければ高いほどリターンは大きくなります。あと時間が経てば経つほど。この点は単利も複利も同じです。 |

|

同じ複利で比較した場合、金利が同じであっても「利子が元本に組み入れられるまでの期間が短い方が良い」ですね。何故なら、ちょっとでも早くちょっとでも増えた元本で回り始めることができるという話になりますので。 |

|

んーと、理屈の上ではおぼろげにわかるけど、実際はどうなん? |

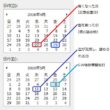

ここで、実際に計算してみたいと思います。

カシオ「高精度計算サイト」様にお世話になります。

元金を10万円とし、年利2%(表面金利)で期間は10年、複利周期を一年と半年で比較します。

まずは一年複利から。以下のようになりました。

そして、半年複利の場合は以下です。

一年複利だと121,899円になりましたが、半年複利では122,019円になりました。

確かに複利の周期が短い方が増えていますね。

ここで、株式投資で配当をもらう場合を考えてみます。

配当をもらえる会社はたくさんありますが、その回数は通常年に一回または二回です。

(中には四半期で配当を出している会社もあるそうです。すごいですね)

それが何月になるのかはその会社によって異なりますし、同じ会社でも業績などによって金額も変動します。

|

なるほど。それで「投資信託で再投資を選ぶと複利になる」って話になるのか。例えば日本株でTOPIXの投信なら、毎月どっかの会社で何ぼかの配当が出て、そのお金を再投資するわけやから……。 |

|

そういうこと。だけど株だし値段の変動があるからね。常に一定で右肩上がりで……というわけにはいきません。実感が持てない上にそのまま下落が続くと、辛くて売ってしまう人もいるでしょうね。 |

|

その理由で売ってしまうぐらいなら、毎月分配の方をあえて選択して売らずに持ち続ける方が良いと思います。 |

|

せやなぁー。確かに実感がないと耐えるのツライなぁー。で、そこで例の方法ですよ。 |

ろくの言う「例の方法」とは、以下のものです。

- 現物株を買って貸株し、入金される貸株料と配当で投信を買う

ただし、貸株料をもらえる証券会社と銘柄は限られていますし、金額も違います。

詳細についてご興味ある方はこちらもよろしくお願い致します(冒頭で挙げた記事へリンク)。

|

この方法だと毎月入金される貸株料と配当でもう一度投資するわけですから、投信で再投資を選んで自動的に再投資される場合よりも実感がありますよね。 |

|

何と言うても、入金されるお金は目に見えるからなぁー。いやまぁ、お金というか数字やけど。 |

|

そう言えば、このことを個人ではなく会社に当てはめた場合はどうなるか? お前、ちゃんと考えなあかんぞ?! |

|

……そんな高度なこと、パートのおばちゃんのこの私にできるわけが……。 |

|

それがあかんのや、それが。できないと思うたらできないもんや。で、会社の場合で考えたらこうなるやろ? |

会社で言えば、この話は「投資活動によるキャッシュフロー」となります。

「キャッシュフロー」を直訳すると「現金の流れ」ですが、何の流れかをざっと言いますと「手元に残る資金」の流れです。

「キャッシュフロー」には以下の3種類のものがあります。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

「営業活動によるキャッシュフロー」は本業によって稼ぎ出したもので、「投資活動によるキャッシュフロー」は機械や不動産などの購入や売却などによるもの、「財務活動によるキャッシュフロー」は銀行などから借金した場合などです。

詳細についてご興味ある方はこちらもよろしくお願い致します(冒頭で挙げた記事へリンク)。

なお、ここから「財務活動によるキャッシュフロー」を個人に当てはめた場合の話に変わります。

|

このキャッシュフローという考え方は、できれば個人も持った方が良いと俺は思うね。何でも現金一括を推奨する世の中になってはいるけど……あの与沢翼さんでも言うてるぐらいやからなぁー。 |

その与沢翼さんの記事はこちらです。

この記事のリンク先の動画で、現金一括で物件を買った与沢さんに「経営者でそんなことをするのは無能だ」とバカにされた話も出てきていました。

私個人的には「与沢さんの選択は正しい」と思っています。

その理由はこの下に出てきます。

|

あ、うん。確かに。分割だと利息が付くし、その時の返済額が下がることで無駄遣いしてしまう人もいるからね。ただし利息については買った商品によっては付かない場合もあって、有名なのは「ジャパネットたかた」とか大手家電量販店とか。 |

|

そうそう。あと自動車で極めて低利な場合もあるね。ただしこの場合は低利とはいえ利息が発生するからなぁー。この利息分以上に運用が上手い人とか、そういう自信のある人にはおすすめかも。俺はやらんけど。 |

ちなみにろくの場合は「無金利ならやる」らしいです。私もかな?

無金利の場合なら、単に分割されるだけで支払う総額は同じです。

となると、手元のお金を減らさなくて済む分、ありがたくないですか?

経営者ほどではないけど、個人でも「万が一」ってことはあり得ます。病気とかケガとか。

その時に手元にお金がなかったら、例えば定期預金を解約するとか個人向け国債や株を売却するなどして、手元にお金を戻す必要があります。

最初から無金利分割払いにしておけば、その必要がありませんよね?

また、ある程度のまとまったお金が手元にあれば、掛け捨ての保険等に入る必要もより小さくなります(子供の有無や人数等で異なります)し。

必要なくなった保障の分だけ保険を解約して節約できれば、そっちの方がむしろ良いのではないかと。

|

低利の場合は少ないとは言え利息があるからねー。そこら辺は「できる人はチャレンジ」で良いのではないかと。最終的に「できなければ意味がない」からね。「その人が無理せずできることを頑張る」っていうのが、一番大事なことだと思います。 |

以上です。

「常に自分以外の立場でも、物ごとを考える(今回の場合は会社)」

「さらにその時わかったことで、自分にもできることは取り入れる」

後半部分をまとめると、こんな感じになると思います。

って、ここら辺の話に「複利」は関係ないやないかと。

↓↓応援よろしくお願い致します! まじで!!

![]()

![]()

ありがとうございましたm(_ _)m

これからも頑張りますのでよろしくお願い致します!!!

この記事へのコメントはこちら